一机多商户时代落幕,智能风控让套现无处藏身

曾几何时,一机多商户POS机被称作“养卡利器”,不少负债人群轻信传言办理此类设备,误以为只要频繁更换商户名称,就能完美模拟真实消费场景。殊不知,支付行业的风控技术早已迭代升级,AI智能识别系统正悄然监控着每一笔交易动态。许多人不曾察觉,自己每月辛苦周转刷卡,不仅没能提升信用卡额度,反而可能被银行默默列入风险客户名单。

一机多商户走向终结:央行严监管重拳整治

所谓一机多商户,本质是在单台POS机上通过技术手段绑定多个商户信息。早期这种模式确实能模拟不同商户的消费记录,但随着支付监管不断趋严,这类操作已很难逃过银行的风控监测。

事实上,央行早早就发布了“银行卡收单业务风险提示”,明确要求商户抵制“一证下机”“资金秒到账”等违规宣传。2023年,央行正式出台《中国人民银行关于加强支付受理终端及相关业务管理的通知》,其中明确规定“1台银行卡受理终端仅能对应1个受理终端序列号”“1台银行卡受理终端仅能对应1个特约商户”,从根源上封堵了一机多户、一机多码的违规操作空间。

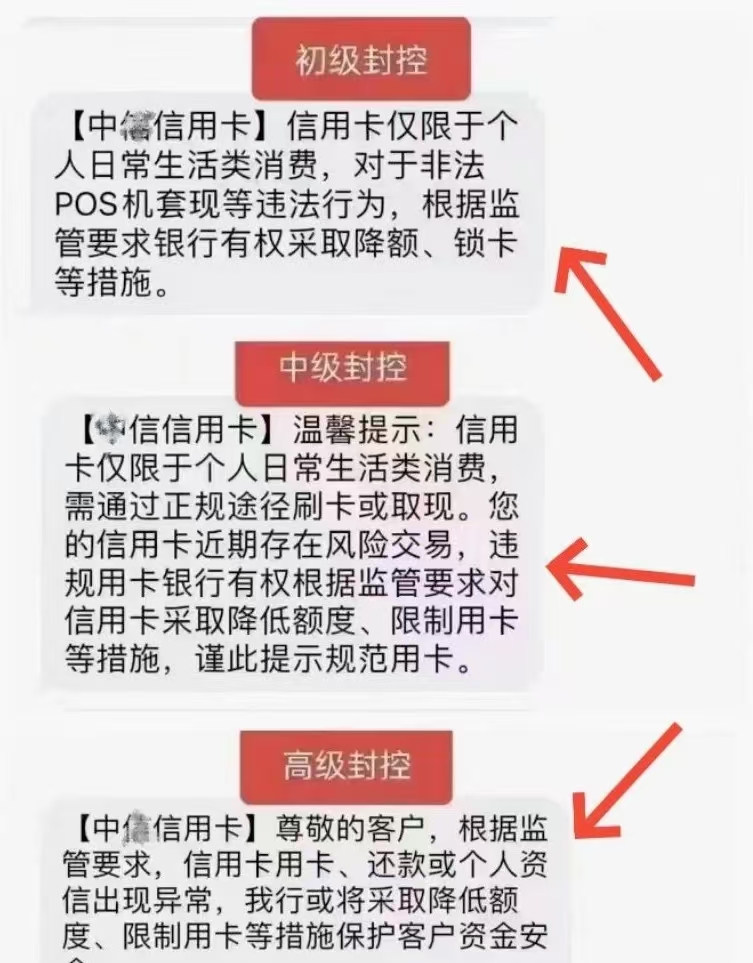

近期,全国范围内的一机多商户POS机大量被停用。多家银行已针对频繁使用单一固定商户POS机刷卡的持卡人启动风控,这类刷卡行为会直接体现在信用卡账单中,极易被银行系统识别为异常用卡,进而可能导致信用卡降额甚至封卡。

为何多商户反而风险更高?MCC码才是核心关键

很多人存在认知误区,觉得只要商户名称不一样就安全了。实则不然,银行风控系统真正关注的是MCC码(商户类别码),它相当于商户的“行业身份证”。MCC码由四位数字组成,不同数字组合对应不同行业类别。比如5812代表餐饮行业,5411代表超市行业。银行会依据不同的MCC码设定积分规则和风险评估标准。

更重要的是,每张信用卡都有偏好的MCC码类型。例如,车主卡在加油站类(MCC码5541)消费可能获取更多积分;旅游卡在酒店类(MCC码7011)消费更受银行青睐。了解并合理利用这些偏好,才能切实提高信用卡综合评分。

需要注意的是,同一台POS机无论显示多少个商户名称,其终端序列号(SN码)和收单机构代码是固定不变的。银行系统能清晰追踪到每一笔消费都通过同一台设备、同一个支付机构完成。这就好比一个人即便换了不同衣服,身高体型和行为特征并未改变,监控系统依然能轻松识别其身份。

不靠谱POS机的三大常见陷阱

接触过上万负债人群后发现,POS机选择中暗藏诸多让人防不胜防的坑:

1. 低费率圈套:不少用户被0.38%的低费率吸引办理,结果使用半年后费率突然暴涨至每万300元,涨幅高达数倍。

2. 押金套路:部分POS代理商以“免费办理”为噱头,实则暗藏高额押金,此外年费、流量费等隐性收费层出不穷,一年下来可能被悄悄扣走数千元。

3. 流量费陷阱:POS机需通过内置物联网卡联网运作,因此会产生流量费用,但部分服务商未提前明确告知,导致用户被动扣费。

何为真正的健康用卡方式?

银行并非禁止持卡人刷卡,而是反对虚假交易和风险交易。健康用卡的核心要点的在于:

1. 多MCC码消费:覆盖日常消费的各个领域,如餐饮(5812)、购物(5311)、娱乐(7911)、交通(4112)等不同MCC码场景,这才是银行真正认可的多元化消费。

2. 多支付机构选择:不要局限于单一收单机构,在不同支付渠道产生消费记录。银行系统能识别收单机构代码,多元化的支付机构消费更具安全性。

3. 合理的消费时间与金额:在正常营业时间(上午9点至晚上10点)进行消费,消费金额需符合商户类型和个人消费水平。

4. 线上线下消费结合:避免全部依赖线上交易,适当增加线下真实消费场景。

5. 了解卡片偏好:不同银行、不同卡种偏好的MCC码存在差异,例如中国银行部分信用卡境外消费可享双倍积分,交通银行“最红星期五”活动中,持卡人在指定超市、加油站消费能获得5倍积分。

若不清楚所持信用卡对应的银行MCC码偏好,可联系小编领取MCC喜好表。

境外消费:快速提升综合评分的有效途径

境外消费对持卡人而言具有不少优势:

- 助力信用卡提额:银行通常认为,有能力进行境外消费的持卡人具备一定经济实力,属于优质客户。真实多样的境外消费记录,有助于提高个人在银行的综合评分,从而提升信用卡提额成功率。

- 丰富消费记录类型:外币消费记录能极大丰富持卡人的消费品类,向银行展示消费能力和生活方式的多样性,这往往是银行风控系统乐于看到的。

多张信用卡的科学管理策略

对于持有多张信用卡的负债人群,系统化管理尤为重要:

1. 账单日优化:将多张信用卡的账单日平均分配到不同日期,争取更多还款缓冲时间。

2. 还款优先级排序:将剩余额度不足10%或临时额度即将到期的卡片列为优先还款对象。

3. 债务重组:依据《商业银行信用卡监督管理办法》第70条规定,与银行协商最长60期的免息分期还款方案。

4. 按卡片偏好消费:根据每张信用卡的偏好MCC码类型,有针对性地消费,最大化积分收益和提额效果。

遭遇风控该如何应对?

若你已收到银行的风控短信,或遭遇信用卡降额、封卡,可采取以下措施:

1. 立即停止使用一机多商户POS机进行刷卡操作。

2. 增加真实消费频次,尤其在大型商超、餐饮等正规场所消费。此外,增加境外消费不仅能丰富消费类型,还能向银行证明消费能力和生活方式的多样性,是破解风控的有效方法之一。

3. 按时足额还款,避免选择最低还款额还款和出现逾期情况。

4. 主动联系银行,说明用卡情况并提供真实消费凭证(如有)。

5. 实现消费多元化,使用不同支付方式和渠道,重点关注MCC码的多样性,而非仅仅追求商户名称的不同。